今年度から公会計制度が変わり、多くの議会では9月の決算審査から新公会計制度を活用できることになる(武蔵野市は市長選があるため11月に審議)。新公会制度で議会審議が変わるだろうか?

新公会計制度は、これまで財政法第2条1項に「支出とは、国の各般の需要を充たすための現金の支払いをいう」とあるように、単年度の現金の動きを中心に考えられていた(現金主義)。それが新公会計制度では、イニシャルコストや減価償却費を入れて計算する複式簿記になるのが大まかな変更点だ(発生主義)。

複式簿記は企業会計などで使われているが自治体では縁が遠かった。そのため、単年度の会計を操作することも可能となり、赤字が分らないようにして破綻してしまった夕張市の例から小泉政権下で行革法(簡素で効率的な政府を実現するための行政改革の推進に関する法律)が成立。国や地方公共団体に企業会計の導入を求められるようになり(新公会計制度の根拠法)複式簿記と固定資産台帳の整備が必要となった。

しかし、現状の制度で問題はない、二重帳簿になる、複式簿記は単なる理論に過ぎない、予算・決算の付属資料で十分などの批判が起き普及してこなかったが、「大臣通知」というかなり強い要請が行われ(平成27年1月23日)、今年度から導入されたのが経緯だ。

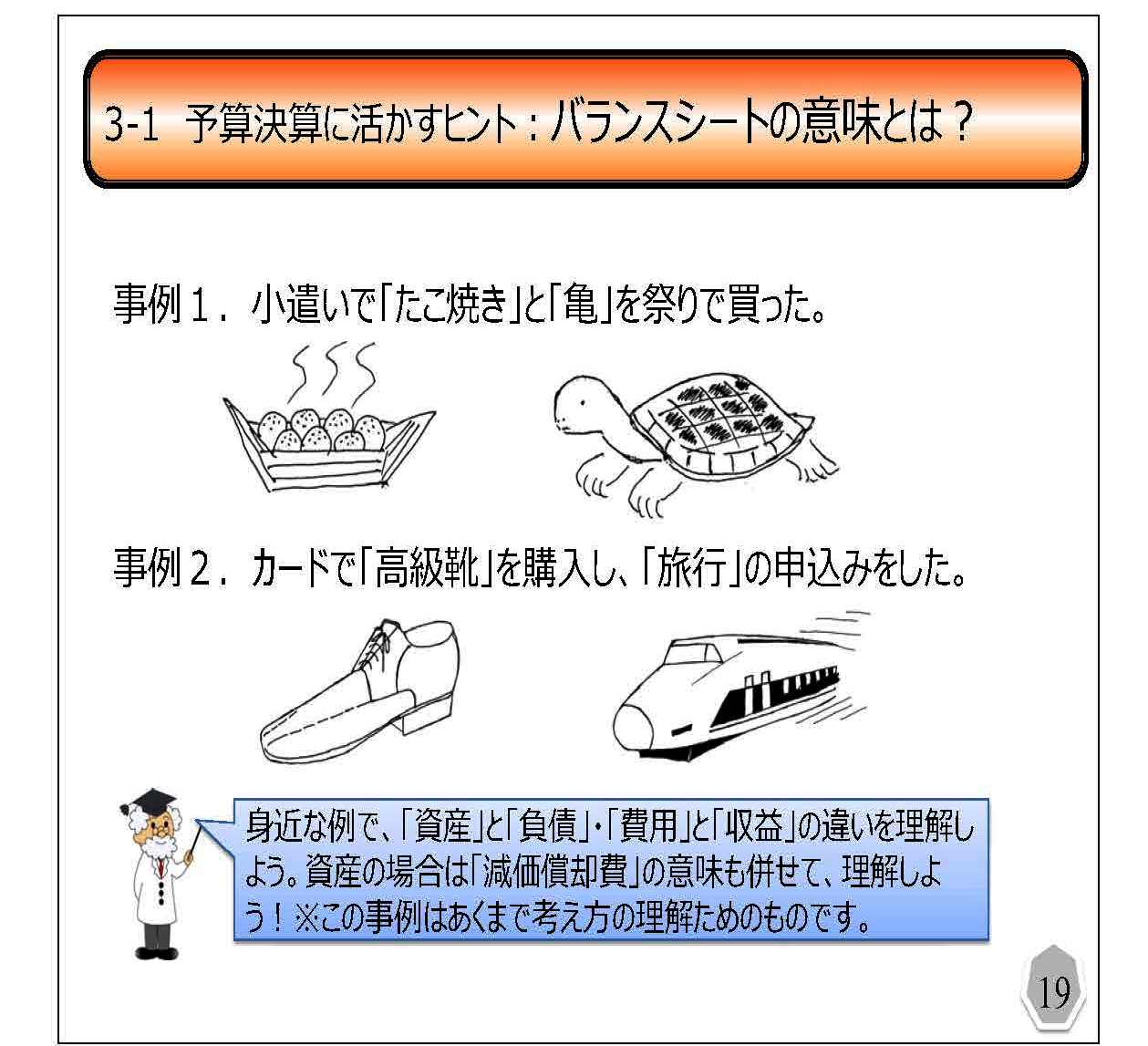

しかし、現状の制度で問題はない、二重帳簿になる、複式簿記は単なる理論に過ぎない、予算・決算の付属資料で十分などの批判が起き普及してこなかったが、「大臣通知」というかなり強い要請が行われ(平成27年1月23日)、今年度から導入されたのが経緯だ。現金主義と発生主義は何が違うのか。先行して導入をしている習志野市の会計管理者、宮澤正泰さんは、縁日で500円のたこ焼きを買うのか、ミドリガメを買うのかの例で説明する。

どちらも支払うときの金額は同じ。だが、たこ焼きは食べて終わりだが、ミドリガメはその後の食費や水槽の費用。病気になったら医療費がかかる。それも寿命が尽きるまでかかる。トータルの費用(ライフサイクル・コスト)で考えないと意味がないとの例だった。

同じように公共施設は、建設費だけに注目してしまうが、維持管理費や大規模改修費、解体費も含めた建築物の寿命までのトータル費用で考えるべき。新公会計制度では、この観点から指標が作られるようになると話されていた。

つまり、今年の決算からは単年度の事業費だけでなく、トータルコストで考え、そこから単年度の費用が適性だったかを判断できる新たなツールが新公開制度で議会には提出されることになるのだ。

しかし、決算書はこれまでと変わらず総務費や民生費などの款項目に単年度の費用を記した形式のままとなるので、これまでと同じような審議になってしまうかもしれない。

自治体財政状況がどのようになっているか、適正に予算が執行されたのかを評価する新たなツールを活用できるかどうか。それは、議会、議員の資質によるのかもしれない。これからの決算審議が注目される。

■武蔵野市の場合

武蔵野市では、決算の付属資料のほかに「年次財務報告書」(バランスシート)を作成し、発生主義に基づいた資料を毎年作成し、一般会計だけでなく特別会計も含めた財務情報を公表している。

国を先取りしていたと言え、ここまでやる自治体は少ないこともあり評価をしていたが、他の自治体と同じ指標で比較できない課題が残されていた。そのため、全国で同じ指標で比較できることになる新公開制度には期待をしている。具体的にどのような形式になるのか、現時点では分からないが、武蔵野市の決算審議がどのように変わるかも注目したい。

※ 2017年3月26日。市民と議員の樹齢づくり交流会議での講演で

最新情報をまじえた公会計制度についての講演は、7月30日の市民と議員の交流会議でも開催予定

0 件のコメント:

コメントを投稿